Положение о кредитовании в АКБ

1. ОБЩИЕ ПОЛОЖЕНИЯ

Настоящее Положение разработано на основании Устава АКБ (далее — банк), законодательных актов Российской Федерации и нормативных документов Центрального банка России.

Положение определяет кредитную политику банка, регламентирует порядок проведения, оформления и учета операций по предоставлению кредитов и их возврата (погашения).

Предусмотренные Положением операции по предоставлению кредитов проводятся на условиях срочности, возвратности, платности, целенаправленности и обеспеченности и являются кредитными (ссудными) операциями банка.

Положение не охватывает сферу межбанковского кредитования.

2. ПРИНЦИПЫ КРЕДИТОВАНИЯ

Банк осуществляет кредитование заемщиков на условиях целенаправленности, дифференцированности срочности, обеспеченности, возвратности, платности.

Принцип целенаправленности заключается в том, что ссуды выдаются на определенные цели для удовлетворения временной потребности заемщика в дополнительных средствах, и банк оставляет за собой право контролировать их целевое использование.

Принцип дифференцированности кредитования заключается в предоставлении кредита на различных условиях в зависимости от целевой направленности кредита, кредитного риска, срока кредитования и других обстоятельств.

Принцип срочности означает, что в кредитном договоре должен устанавливаться срок возврата кредита и этот срок должен неукоснительно соблюдаться заемщиком.

Согласно принципу обеспеченности ссудами должно обслуживаться только движение реально существующей стоимости или создание новой.

Принцип платности заключается в том, что за пользование средствами, предоставленными банком, заемщик уплачивает ссудный процент.

Принцип возвратности предполагает полное и своевременное погашение заемщиком всей суммы кредита в оговоренные договором сроки.

3. ФУНКЦИОНАЛЬНОЕ РАЗДЕЛЕНИЕ

Настоящее Положение предполагает взаимосвязанную работу следующих подразделений банка:

1) Управление финансирования и кредитования;

2) Управление по правовым вопросам;

3) Операционное Управление;

4) Управление бухгалтерского учета;

5) Управление безопасности.

4. ПРИЕМ ДОКУМЕНТОВ И РАССМОТРЕНИЕ КРЕДИТНОЙ ЗАЯВКИ

1. Порядок предоставления и рассмотрения кредитной заявки

Заявка на выдачу кредита оформляется в произвольном виде или на бланке установленной банком формы (Приложение 7.1)1 на имя Председателя Правления банка и регистрируется в Управлении делами.

Заявление, клиента с просьбой о предоставлении кредита должно включать: краткую информацию о заемщике, цель кредитования, вид, сумму, срок, обеспечение кредита.

Кредитная заявка с резолюцией руководителя банка направляется в Управление Финансирования и кредитования и Управление по правовым вопросам для первичного рассмотрения.

Управление финансирования и кредитования запрашивает полный комплект документов клиента согласно «Перечню документов, предоставляемых заемщиком» (Приложение 2), а также согласует порядок организации дополнительных рабочих встреч и в случае необходимости выездов сотрудников банка на места.

К рассмотрению принимается только полностью укомплектованный пакет документов потенциального заемщика.

Первичный анализ представленных документов осуществляется в срок от 2-х до 15 дней, после предоставления заемщиком полного пакета документов: результаты анализа оформляются заключением кредитного работника (Приложение 7).

При вынесении отрицательного решения на этапе первичного анализа заемщику направляется письменный ответ с указанием причин отказа в предоставлении ссуды.

В случае положительного заключения кредитная заявка выносится на рассмотрение кредитной комиссии банка.

2. Подготовка заключения по кредитной заявке .

1. Подготовка заключения по кредитной заявке начинается с анализа учредительных документов заемщика: выявляется его юридический статус, учредители, величина Уставного капитала, обслуживающий банк, номер налоговой инспекции, профиль и виды уставной деятельности, период функционирования юридического лица и другая информация. Работа на данном этапе может строится Управлением финансирования и кредитования совместно с Управлением по правовым вопросам и Управлением безопасности. Результаты рассмотрения учредительных документов заемщика заносятся в Учетно-статистическую карточку (Приложение 3).

1 Здесь и далее Приложения к данному документу.

2. Следующим этапом является оценка финансового состояния заемщика на основе данных финансовой отчетности:

— формы № 1 «Баланс предприятия»;

— формы № 2 «Отчет о прибылях и убытках»;

— формы № 3 «Отчет о движении капитала»;

— формы № 4 «Отчет о движении денежных средств»;

— формы № 5 «Приложение к бухгалтерскому балансу»;

— «Пояснительной записки» с изложением основных факторов, повлиявших в отчетном году на итоговые результаты деятельности предприятия с оценкой его финансового состояния;

— итоговой части аудиторского заключения (для предприятий, подлежащих обязательному аудиту), удостоверяющей степень достоверности сведений, включаемых в бухгалтерскую отчетность предприятия.

Для оценки кредитоспособности заемщика кредитный инспектор использует пять показателей, наиболее полно характеризующих финансовое состояние предприятия:

1) обеспеченность собственными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости; определяется по формуле:

Щ-14

К„ =•

где: 1А — итог раздела I актива баланса;

IV; — итог раздела IV пассива баланса;

Пд — итог раздела II актива баланса. Нормативное требование: Ко > 0,1;

2) текущая ликвидность баланса характеризуется степенью общего покрытия всеми оборотными средствами предприятия суммы срочных обязательств; определяется по формуле:

К Па

Е стр. 610+ 620+ 630+ 670

где: Пд — итог раздела II актива баланса;

стр. 610, 620, 630,670 — соответствующие строки пассива баланса. Нормативное требование: К0 S 2,0;

3) интенсивность оборота авансируемого капитала характеризует объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия; определяется по формуле:

Ф.№2,стр.0Ю 365 (или 36б)

" ~ Ф. № 1, стр. (399н + 399к )• 0,5 Т

где: стр. 010 — соответствующая строка формы № 2 «Отчет о финансовых результатах»;

Т — количество дней в рассматриваемом периоде;

399н, 399к — строки актива баланса, соответствующие началу и концу исследуемого периода. Нормативное требование: К0 S 2,5;

4) менеджмент (эффективность управления предприятием) характеризуется соотношением величины прибыли от,реализации и величины чистой выручки от реализации; определяется по формуле:

_ Ф.№2,стр.050 м ~ Ф. №2, стр. 101

Нормативное требование: Км > (г-1)/г, где г — учетная ставка банка России; 5) прибыльность (рентабельность) предприятия характеризует объем прибыли, приходящейся на 1 руб. собственного капитала; определяется по формуле:

К Ф.№2,стр.140 365 (или 36б)

п ~ Ф. №1, стр. (460н + 460к )• 0,5 Т

где: 460н, 460к — строки пассива баланса, соответствующие началу и концу исследуемого периода. Нормативное требование: К„ > 0,2. Кроме этого, должны быть проанализированы:

1) общие показатели деятельности, характеризующие масштабы производства (объем производства продукции, работ, услуг, темпы роста, динамика, структурные изменения);

2) показатели прибыльности, рентабельности:

— норма прибыли (определяется как отношение чистой прибыли к выручке от реализации и характеризует способность получения приемлемого уровня прибыли);

— фондоотдача (определяется как отношение чистой прибыли к среднегодовой сумме активов и показывает, насколько эффективно используются активы для получения прибыли; можно рассчитать как отношение объема реализации к среднегодовой стоимости активов);

3) показатели эффективности использования инвестиций:

— оборачиваемость активов (определяется как отношение выручки от реализации к среднегодовой стоимости активов и характеризует эффективность использования активов для увеличения объемов реализации);

— оборачиваемость инвестированного капитала, - — оборачиваемость собственного капитала;

— оборачиваемость оборотных средств и запасов товарно-материальных ценностей;

— наличие излишних, ненужных, залежалых материальных ценностей;

— оборачиваемость дебиторской задолженности, наличие длительной и нереальной задолженности.

Приведенный набор дополнительных показателей не является обязательным, их выбор определяется в каждом конкретном случае по согласованию с руководителем Управления финансирования и кредитования исходя из принципа разумной целесообразности.

Рекомендуется проследить динамику выбранных показателей с тем, чтобы определить их устойчивость.

3. Технико-экономическое обоснование возврата кредита (ТЭО)

На этом этапе просчитывается эффективность использования кредитных средств путем сопоставления планируемых затрат заемщика и финансовых результатов его деятельности в период действия кредита.

К ТЭО должны быть приложены копии контрактов (договоров) на мероприятие, под которое испрашивается кредит, с адресами конкретных возможных покупателей, которые после сверки с подлинником заверяются кредитным работником банка.

Контракт (договор) должен содержать следующую обязательную информацию:

— место и дата заключения контракта;

— предмет контракта (договора), наименование и номенклатура товара;

— цена и общая сумма контракта (договора);

— срок и условия поставки товара;

— условия платежа;

— упаковка, маркировка;

— отгрузочные инструкции;

— ответственность сторон (санкции);

— обстоятельства непреодолимой силы;

— порядок рассмотрения споров;

— адреса и банковские реквизиты сторон;

— условия страховки;

— подпись, печать.

При рассмотрении договоров на покупку и на реализацию товара необходимо обращать внимание на следующее:

1) условия платежа и поставки товара влияют на затратную часть контракта через транспортные, таможенные расходы, а также соответствующие банковские проценты. Так, например, если в договоре записано, что поставка товара FOB С.-Петербург будет осуществлена в течение 30 дней с момента поступления денег на счет продавца, то это означает, что цена покупаемого товара увеличится на величину банковских процентов, а также затрат, связанных с выгрузкой товара с корабля в порту С.-Петербурга, растамо-живанием, погрузкой на транспортное средство и перевозкой до места назначения;

2) сроки исполнения договора. Практика показывает, что нередко заемщики обращаются в Банк за кредитом, имея на руках просроченный договор, по которому начисляются штрафы, пени, неустойки за несвоевременную оплату; величина этих пеней и неустоек должна быть учтена в экономическом обосновании (ТЭО). Ссылки на устную договоренность заемщика с поставщиком о недействительности штрафных санкций не принимаются.

3) наличие необходимых лицензий и соответствие планируемой операции видам деятельности, предусмотренным уставом.

ТЭО, предоставляемое Наемщиком, должно быть проанализировано кредитным работником банка и подписано с пометкой «расчет проверен».

4. В заключение кредитного работника обязательно указывается обеспечение кредита (см. пункт 5).

3. Обращение за кредитом сотрудника банка

При обращении за кредитом физического лица — работника банка представляются следующие документы:

— заявление-обязательство от заемщика (Приложение 4);

— ходатайство руководителя соответствующего структурного подразделения с визой заместителя Председателя Правления банка, курирующего данное подразделение;

— сведения об обеспечении.

4 4. Обращение за кредитом стороннего физического лица

При обращении за кредитом стороннего физического лица представляются следующие документы:

— заявление-обязательство от заемщика (Приложение 7);

— справка о заработной плате за последние два года;

— договор залога (ипотеки, поручительства);

— договор страхования предмета залога;

— справка из психдиспансера;

— справка о наличии иждивенцев;

— документ о финансовом состоянии поручителя;

— правоустанавливающие документы на предмет залога;

— заявление от совершеннолетних членов семьи о согласии на получение кредита и оформление залога, заверенного нотариально.

При предоставлении кредитной заявки в филиал непременным условием является ее рассмотрение на кредитной комиссии головного банка.

5. ОБЕСПЕЧЕНИЕ КРЕДИТА

1. Стандартными видами обеспечения кредитов, принимаемыми банком, являются:

— банковская гарантия;

— поручительство юридических и физических лиц;

— залог движимого и недвижимого имущества.

При оформлении обеспечения обязательно заключение юридической службы банка.

Не допускается выдача кредита, открытие кредитной линии, пока не завершено оформление обеспечения.

Размер обеспечения кредита должен полностью покрывать сумму основного долга, процентов за весь срок пользования кредитом и возможные издержки на реализацию залога с учетом возможного снижения рыночной цены залога.

Если речь идет о гарантии или поручительстве, окончание срока действия гарантии (поручительства) должно быть на три, шесть месяцев позже установленного договором срока погашения кредита.

2. Банковская гарантия

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе заемщика письменное обязательство уплатить кредитору заемщика (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Взаимоотношения банка с гарантом регулируются договором банковской гарантии.

Предусмотренное банковской гарантией обязательство гаранта перед банком ограничивается уплатой суммы, на которую выдана гарантия, поэтому от полноты содержания договора банковской гарантии во многом зависит своевременность и полнота ответственности гаранта перед банком. Рекомендуется заключение договора банковской гарантии на сумму, в 1,5 раза превышающую сумму основного долга и срочных процентов.

При принятии гарантий Управлением финансирования и кредитования совместно с Управлением межфилиальных и межбанковских расчетов и Управлением по правовым вопросам рекомендуется следующая процедура.

Рассматривается пакет документов гаранта, включающий:

— оригинал гарантийного письма, адресованный банку;

— балансы гаранта за последние два года;

— Устав, Учредительный договор, лицензию гаранта (копии);

— нотариально заверенную карточку образцов подписей и печатей гаранта;

— экономические нормативы банка-гаранта на начало месяца подачи заявки на кредит;

— расшифровку счетов 414, 415, 416, 320, 321, 313, 315, 913, 91404, 91801, 91802, 91803.

По перечисленным выше документам производится анализ платежеспособности гаранта.

В случае положительной оценки платежеспособности гаранта в устной (телефонной) беседе с руководством гаранта желательно выяснить следующее:

— насколько хорошо гарант знает заемщика, его возможности, надежность; как и на что будут израсходованы кредитные средства, каковы источники их погашения;

— почему гарант не кредитует заемщика сам;

— величина комиссионного вознаграждения за гарантию, сроки и форма оплаты. Договор банковской гарантии оформляется по форме банка и передается на подпись гаранту через курьера банка с обязательной регистрацией документа в Управлении финансирования и кредитования. Передача или получение непосредственно от заемщика подписанного гарантом договора не допускаются.

Ответственность гаранта наступает в случае неисполнения заемщиком своих обязательств по уплате процентов или основного долга по истечении срока действия кредитного договора.

О факте неуплаты гарант извещается письменно. В срок, предусмотренный договором банковской гарантии, банку-гаранту выставляются платежные требования на оплату в безакцептном порядке процентов и/или основного долга по ссуде с приложением документов, подтверждающих наличие задолженности заемщика по кредитному договору. Оригиналы указанных документов направляются гаранту, копии помещаются в кредитное дело заемщика.

При неисполнении гарантом своих обязательств в течение 10 дней Управление финансирования и кредитования совместно с юридической службой банка готовит и выставляет претензию гаранту.

В случае получения отрицательного ответа от гаранта или отсутствия ответа от него в течение одного месяца с даты выставления претензии Управление финансирования и кредитования совместно с правовым Управлением банка готовит исковое заявление в арбитражный суд.

3. Поручительство

По договору поручительства поручитель обязывается перед банком заемщика отвечать за исполнение последним его обязательства полностью или в части.

Отношения, связанные с поручительством, регулируются ст. 361 — 367 ч. 2 Гражданского кодекса РФ.

Источником обеспечения поручительства служат собственные средства поручителя.

Поручителями могут выступать предприятия любой формы собственности — акционерные общества, товарищества с ограниченной ответственностью, государственные предприятия, любые финансово устойчивые предприятия. Предпочтительнее, если поручитель является клиентом банка.

Анализ финансового состояния поручителя — юридического лица, производится аналогично анализу финансового положения заемщика, а порядок заключения договора поручительства аналогичен порядку заключения договора банковской гарантии.

Для обеспечения исполнения договора поручительства поручитель обязан представить в банк распоряжение о безакцептном списании средств со своих счетов с отметкой обслуживающего банка.

Необходимо иметь в виду, что при изменении условий кредитного договора соответствующие изменения должны вноситься и в договор поручительства.

4. Залог

В силу залога банк по обеспеченному залогом обязательству имеет право в случае неисполнения заемщиком этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами заемщика, с учетом изъятий, установленных законом.

Отношения, вытекающие из договора залога, регулируются ст: 334- — 358 ч. 2 Гражданского кодекса РФ.

Залог базируется на наличии реального обеспечения ссуды ликвидными материальными ценностями.

Залогодателем может выступать либо заемщик, либо другая организация, добровольно передавшая в залог банку свою собственность. Это в первую очередь относится к акционерным обществам, товариществам с ограниченной ответственностью, которые являются собственниками основных средств, находящиеся на их балансе. Однако с согласия собственника — соответствующего комитета по управлению имуществом, правом залогодателя могут пользоваться также государственные предприятия и бюджетные организации, владеющие основными средствами на праве полного хозяйственного ведения или оперативного управления.

В случае, если залогодателем является акционерное общество и стоимость закладываемого имущества составляет от 25 до 50% балансовой стоимости активов общества, решение о залоге должно быть единогласно принято советом директоров (наблюдательным советом) общества или вынесено на решение общего собрания акционеров. Если стоимость имущества превышает 507% балансовой стоимости активов общества, решение должно быть принято общим собранием акционеров большинством в три четверти голосов акционеров — владельцев голосующих акций, присутствующих на собрании. Определение стоимости имущества осуществляется советом директоров (наблюдательным советом) общества.

В случае, если залогодателем является общество с ограниченной ответственностью и стоимость закладываемого имущества превышает 25% балансовой стоимости активов общества, Уставом общества решение о залоге может быть отнесено к компетенции общего собрания участников общества или совета директоров (наблюдательного совета) общества.

Оценка передаваемого в залог имущества или ценностей должна производится исходя из рыночной стоимости залога с учетом возможности его быстрой реализации. Во всех случаях, кроме прямо оговоренных в данной инструкции, оценка залога производится с привлечением независимого оценщика, имеющего соответствующую лицензию.

Рекомендуется соблюдать соотношение, при котором стоимость залога в 2 раза превышает сумму кредита и срочных процентов.

Принятый залог подлежит периодическим проверкам и переоценке при изменении его рыночной стоимости.

Реализация заложенного имущества осуществляется на основании решения судебных органов либо на основании нотариально удостоверенного соглашения сторон.

Виды залогов, принимаемые банком:

1. Основные средства, подлежащие государственной регистрации: здания, сооружения, квартиры, воздушные, морские, речные суда, наземный транспорт, строительные машины.

Залогодатель должен подтвердить факт полной оплаты закладываемого имущества, для чего представляет платежное поручение об оплате с отметкой обслуживающего банка, выписку, подтверждающую снятие денег с расчетного счета, счет, на основании которого произведена оплата, а также копии платежного поручения и счета, заверенные в своем банке.

Основные средства принимаются в залог лишь в случае, когда заемщик в соответствии с действующим законодательством и собственными уставными документами отвечает по своим обязательствам всем принадлежащим ему имуществом.

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом залога только с одновременным залогом по тому же договору соответствующего земельного участка.

Не принимается в залог имущество, на которое в соответствии с действующим законодательством не может быть обращено взыскание, то есть многоквартирные и индивидуальные жилые дома и квартиры, находящиеся в государственной или муниципальной собственности.

Если предметом залога является недвижимое имущество, находящееся в общей совместной собственности (без определения доли каждого из собственников в праве собственности), в том числе квартиры, залог может быть установлен при наличии письменного нотариально удостоверенного согласия на это всех собственников.

При заключении договора о залоге заемщик обязан письменно предупредить банк обо всех известных ему к моменту заключения договора правах третьих лиц на предмет залога. Неисполнение этой обязанности дает банку право потребовать досрочного исполнения обеспеченного залогом обязательства либо изменения условий договора о залоге.

Договор об ипотеке, а также договоры о залоге движимого имущества подлежат нотариальному удостоверению и регистрации в порядке, установленном для регистрации сделок с соответствующим имуществом.

При пользовании заложенным имуществом заемщик не должен допускать ухудшения состояния имущества и уменьшения его стоимости сверх того, что вызывается нормальным износом.

Если в договоре о залоге не предусмотрено иное, заемщик обязан поддерживать заложенное имущество в исправном состоянии и нести расходы по содержанию этого имущества до момента прекращения залога; производить текущий и капитальный ремонт заложенного имущества.

При принятии в залог имущества страхование имущества обязательно и производится за счет заемщика.

2. Ценные бумаги (высоколиквидные акции и облигации акционерных обществ, депозитные сертификаты коммерческих банков, облигации и векселя государственных органов власти и муниципалитетов).

Ценные бумаги могут быть приняты в залог только при наличии у заемщика права отчуждать эти ценные бумаги без согласия других учредителей.

Оценка передаваемых в залог ценных бумаг производится соответствующим подразделением банка по работе с ценными бумагами на основе текущих биржевых котировок или по покупной стоимости бумаг в зависимости от уровня ликвидности.

Оценочная стоимость залога должна превышать сумму кредита и срочных процентов не менее чем в 1,5 раза.

При передаче ценных бумаг в залог в реестр вносится соответствующая запись по совершенной сделке.

Особенности залога квартир

Юридические лица:

При оформлении договора о залоге квартиры, являющейся собственностью юридического лица, документами, подтверждающими право собственности на квартиру, передаваемую в залог, являются:

а) нотариально оформленные договор купли-продажи или договор дарения, зарегистрированные в Комитете по регистрации прав на недвижимость или в другом органе, установленном для каждого субъекта РФ (далее — Комитет);

б) свидетельство о собственности, выданное Комитетом организации-инвестору (при долевом участии) после регистрации договора передачи квартиры (в соответствии с РП Москвы № 180-РП от 04.02.93 г.);

в) справка БТИ, справка об отсутствии задолженности по коммунальным платежам. При этом право собственности на квартиру возникает у организации-инвестора с момента регистрации в Комитете договора передачи квартиры.

В квартирах, являющихся собственностью юридического лица, регистрация физических лиц по месту жительства возможна только после смены собственника в результате продажи или дарения физическому лицу. Для соблюдения интересов банка и недопущения регистрации физических лиц в заложенной квартире необходимо, чтобы на время действия договора о залоге залогодатель вместе с совершеннолетними членами проживающей там семьи (или с согласия органов опеки и попечительства) удостоверил у нотариуса заявление о запрете на совершение регистрации по месту жительства на период действия договора залога. Нотариально заверенное заявление направляется в паспортный стол отделения милиции, в ведении которого находятся закладываемые квартиры, с просьбой не принимать документы на прописку в квартиры, передаваемые в залог. Параллельно в кредитном договоре также должна быть отражена зависимость выдачи кредитных средств от государственной регистрации договора о залоге и передачи на хранение в банк всех подлинных документов на квартиру.

Физические лица

При оформлении договора о залоге квартиры, являющейся собственностью физического лица, документами, подтверждающими право собственности на квартиру, передаваемую в залог, является свидетельство о праве собственности на приватизированную квартиру. При этом надо иметь в виду, что если в указанной квартире прописан залогодатель и/или члены его семьи, то в случае продажи по решению суда квартиры с аукциона лица, прописанные в квартире, не могут быть выселены с занимаемой ими площади без предоставления жилья по установленным нормам.

Для оформления залога в этом случае также требуется:

а) согласие всех совершеннолетних членов семьи;

б) согласие органов опеки и попечительства (если есть несовершеннолетние дети, иждивенцы);

в) документы, подтверждающие дееспособность заемщика;

г) справка об отсутствии задолженности по коммунальным платежам;

д) справка из БТИ.

Порядок оформления договора о залоге

Договор о залоге квартиры подлежит нотариальному заверению и вступает в силу только после государственной регистрации.

Договор залога составляется в трех экземплярах: один — для залогодержателя, второй — для залогодателя, третий — для Комитета.

Для регистрации в Комитет предоставляются:

— подлинники договоров и нотариально заверенная копия для самого Комитета;

— документы, удостоверяющие личность, заинтересованных сторон при регистрации договора о залоге;

— доверенность от залогодержателя;

— протокол (приказ) о назначении руководителем организации для залогодателя;

— нотариально заверенные копии учредительных документов (для банка — Устав и лицензия);

— копия паспорта лица, действующего по доверенности (1-ая, 2-ая страницы и прописка).

При оформлении договора о залоге необходимо учитывать следующие требования, предъявляемые Комитетом:

— в тексте договора или в отдельном приложении к нему (описи квартир, передаваемых в залог) необходимо отразить, на основании каких документов (договор купли-продажи, дарения или др.) квартиры, передаваемые в залог, принадлежат на праве собственности залогодателю с указанием даты и реестрового (регистрационного — для Комитета) номеров удостоверения в нотариальной конторе и регистрации в Комитете;

— оценочная стоимость должна быть указана в справке БТИ, срок которой к моменту регистрации не истек;

— юридические адреса сторон, указанные в договоре о залоге, должны соответствовать уставным документам;

— регистрация осуществляется на основании совместного заявления залогодателя и залогодержателя по форме, предлагаемой Комитетом;

— если передаваемые в залог квартиры являются обеспечением валютного кредита и в тексте договора о залоге сумма основного обязательства указана в валюте, то необходимо указать и рублевый эквивалент путем включения в договор о залоге следующей фразы:

«На момент заключения настоящего договора о залоге_долларов США (или другая валюта) составляет_рублей»;

— банку необходимо представить заверенную копию письма о присвоении кода ОКПО, на которой проставляется (если банк впервые обращается с заявлением о договоре залога) номер, под которым банк зарегистрирован в Комитете. В дальнейшем будет достаточно представлять ксерокопию указанного письма с отметкой Комитета;

— на время регистрации в Комитет передаются подлинники документов, подтверждающих право собственности на закладываемое имущество, и справки БТИ (подлинники или копии, заверенные в нотариате).

Требования, предъявляемые к оформлению договора о залоге жилого дома, аналогичны требованиям к залогу квартир. Особенности залога земельных участков Юридические лица . , .

При оформлении договора о залоге земельного участка, являющегося собственностью юридического лица, документами, подтверждающими право собственности на землю, передаваемую в залог, являются:

а) свидетельство о собственности, выданное соответствующим Комитетом по земельным ресурсам (КЗР);

б) нотариально оформленные договор купли-продажи или договор дарения, в обязательном порядке зарегистрированные соответствующим КЗР местной администрации;

в) договор аренды земельного участка на определенный срок, заключенный с соответствующей районной администрацией на основании разрешения, выданного земельным комитетом.

Физические лица

При оформлении договора о залоге земельного участка, являющегося собственностью физического лица, документами, подтверждающими право собственности на землю, передаваемую в залог, являются:

а) свидетельство о собственности;

б) договор обмена, а также документы, подтверждающие право наследования. Стоимость земельного участка, отражаемая в договоре о залоге, должна быть не меньше нормативной стоимости земли, определяемой соответствующим КЗР. К договору о залоге прилагается копия чертежа границ участка, выданная КЗР.

Залог дач и садовых домиков

Юридические лица

При оформлении договора о залоге дач. и садовых домиков, являющихся собственностью юридического лица, документами, подтверждающими право собственности на имущество, передаваемое в залог, являются:

а) свидетельство о собственности, выданное местной администрацией;

б) нотариально оформленные договор купли-продажи или договор дарения, в обязательном порядке зарегистрированные соответствующим БТИ.

Физические лица

При оформлении договора о залоге дачи или садового домика, являющихся собственностью физического лица, документами, подтверждающими право собственности на землю, передаваемую в залог, являются:

а) свидетельство о собственности, выданное местной администрацией;

б) договор обмена, а также документы, подтверждающие право наследования (с распространением на них требований нотариального заверения и регистрации в БТИ).

Стоимость дачи или садового домика, отражаемая в договоре о залоге, определяется на основании выдаваемой БТИ справки, действительной в течение месяца со дня выдачи.

Основные положения по порядку оформления договора недвижимого имущества — ипотеке

Общие положения об ипотеке

1. Залог недвижимого имущества (ипотека) устанавливается на основании договора между залогодателем и залогодержателем. Имущество, на которое установлена ипотека, остается во владении и пользовании залогодателя.

2. Договор об ипотеке должен быть нотариально удостоверен и подлежит государственной регистрации. Несоблюдение нотариальной формы договора и требования ее государственной регистрации влечет за собой недействительность договора об ипотеке.

Договор об ипотеке вступает в силу с момента государственной регистрации. Ипотека не допускается в отношении имущества, на которое по закону не может быть обращено взыскание.

3. Ипотека может быть установлена на:

— земельные участки, в том числе участки из состава земель с/х назначения;

— предприятия, здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

— жилые дома и квартиры и их части;

— дачи, садовые дома, гаражи и другие строения потребительского назначения, а также иное недвижимое имущество.

4. Ипотека может быть установлена в обеспечение любого денежного обязательства, в том числе обязательства, основанного на займе, купле-продаже, найме, подряде, ином договоре о возмещении убытков вследствие причинения вреда, если иное не предусмотрено законом.

5. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному основному обязательству полностью либо в части, предусмотренной договором.

Если в договоре не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1. В возмещение убытков или в качестве неустойки (штрафа, пени) вследствие просрочки исполнения или иного ненадлежащего исполнения основного обязательства.

2. В виде процентов за пользование чужими средствами, предусмотренных кредитным или иным договором.

3. В возмещение судебных или иных расходов, вызванных обращением взыскания на предмет ипотеки.

4. Возмещение расходов по реализации предмета ипотеки. Особенности ипотеки земельных участков

Ипотека земельных участков из состава земель с/х назначения допускается лишь для обеспечения исполнения договоров, связанных непосредственно с осуществлением или развитием с/х производства.

Не допускается ипотека части земельного участка, которая, с учетом ее размера, не может быть использована в качестве самостоятельного участка с соблюдением назначения земель соответствующей категории.

Залогодержателем по договору ипотеки земельного участка и по договору залога закладной на земельный участок может быть банк, имеющий лицензию на осуществление ипотечных операций, выданную ЦБ РФ.

Порядок лицензирования ипотечных операций и форма закладной на земельный участок устанавливаются ЦБ РФ по согласованию с Комитетом РФ по земельным ресурсам и землеустройству и Министерством юстиции РФ.

Оценка земельного участка не может быть установлена ниже его нормативной цены. К договору должна быть приложена в качестве обязательного положения копия чертежа границ этого участка, выданная соответствующим комитетом по земельным ресурсам и землеустройству.

Здания, сооружения, которые находятся или будут возведены на закладываемом земельном участке и которые принадлежат залогодателю, могут быть заложены одновременно с участком по тому же договору.

Если в договоре не предусмотрено, что находящиеся или возводимые на этом участке и принадлежащие залогодателю здания и сооружения заложены тому же залогодержателю, то в случае обращения залогодержателем взыскания на этот участок, залогодатель сохраняет право на принадлежащее ему, находящееся на этом участке здание или сооружение и приобретает сервитут (право ограниченного пользования) в отношении определенной части участка, необходимой для использования здания или сооружения в соответствии с его назначением.

Если ипотека установлена на земельный участок, на котором находятся здания или сооружения, принадлежащие не залогодателю, а другому лицу, то при обращении залогодержателем взыскания на этот участок и его продаже с публичных торгов к покупателю переходят права и обязанности, которые в отношении этого лица имел залогодатель.

6. ПОРЯДОК ПРИНЯТИЯ РЕШЕНИЙ ПО ВОПРОСАМ ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ

Кредитные полномочия по принятию решений делегированы кредитной комиссии.

Для принятия решения о предоставлении кредита начальник Управления финансирования и кредитования готовит, оформляет и представляет на ознакомление председателю кредитной комиссии заключение кредитного работника, предварительно завизированное руководителем Управления по правовым вопросам.

Одновременно начальник Управления по правовым вопросам представляет председателю кредитной комиссии письменное заключение о возможности кредитования клиента после проверки состояния учредительных документов потенциального заемщика, юридической чистоте договорных отношений участников сделки, возможности оформления залога и других документов.

После получения распоряжения председателя кредитной комиссии о целесообразности рассмотрения вопроса, все документы направляются секретарю «кредитной комиссии и представляются на кредитную комиссию для окончательного принятия решения.

Аналогичным образом оформляется заключение в том случае, когда решается вопрос об открытии клиенту-заемщику кредитной линии.

Регламент подготовки проведения заседания кредитной комиссии изложен в Приложении 7.10.

Порядок принятия решений по предоставлению кредита физическому лицу — работнику банка

Кредит может быть предоставлен работнику, проработавшему в банке не менее одного года, с учетом его вклада в деятельность банка и при отсутствии задолженности по ранее выданным ссудам.

В зависимости от вида выдаваемой ссуды решением кредитной комиссии устанавливается срок, сумма и размер процентной ставки.

В исключительных случаях работнику банка, своевременно и/или досрочно производящему погашение полученного потребительского кредита, может быть предоставлен новый потребительский кредит, однако общая сумма вновь выдаваемого кредита и остаток задолженности по ранее выданному кредиту не может превышать размера 1,5 суммарных годовых доходов работника.

Пакет необходимых документов заемщика формируется кредитным работником Управления финансирования и кредитования, который направляет их секретарю кредитной комиссии для дальнейшего рассмотрения возможности выдачи кредита и принятия решения кредитной комиссией.

Кредитная комиссия может запросить дополнительную характеристику на работника, документы, подтверждающие необходимость предоставления кредита и его обеспеченность, правоустанавливающие документы.

Порядок принятия решения кредитной комиссией о предоставлении кредита стороннему физическому лицу аналогичен приведенному выше, с учетом дополнительных требований.

7. ОФОРМЛЕНИЕ ДОКУМЕНТОВ ПО КРЕДИТНОМУ ДЕЛУ

1. В случае принятия кредитной комиссией положительного решения по кредитной заявке руководителем Управления финансирования и кредитования или его заместителем назначается кредитный работник, ответственный за оформление и ведение данного кредитного договора.

2. В целях осуществления контроля за своевременным погашением основного долга и процентов по ссуде, кредитные работники формируют специальные кредитные досье на каждого заемщика. В случае, если заемщику выдано несколько кредитов, досье формируются на каждый кредитный договор отдельно.

Кредитное досье должны содержать полный объем данных для принятия решений и последующих пересмотров, в частности информацию, раскрывающую текущее финансовое состояние заемщика, а также ход осуществления кредитуемой хозяйственной операции. Такая информация должна регулярно обновляться и контролироваться кредитными работниками.

Соответствующий кредитный работник несет ответственность за полное и своевременное отражение в кредитном деле всей информации, относящейся к финансовым условиям заемщика и качеству кредита или кредитной линии.

Каждое кредитное досье должно включать следующие документы:

— опись с указанием порядкового номера документа, его названия, нумерацией страниц;

— кредитная заявка;

— учредительные документы заемщика;

— технико-экономическое обоснование эффективности использования кредита;

— лицензия заемщика на выполнение соответствующего вида работ, услуг в соответствии с кредитуемой сделкой;

— материалы по ссуде (копии кредитных договоров, договоров залога, поручительства, гарантийных писем, акты проверок наличия предметов залога, график платежей основного долга и процентов, решения кредитной комиссии и другая обязательная документация);

— финансово-экономическая документация (комплект отчетности за предшествующий год и отчетный период, заверенный ГНИ, ТЭО, и оценка (заключение) его со стороны кредитных работников);

— копия уведомления ГНИ и внебюджетных фондов об открытии ссудного счета; выписки по лицевым счетам учета ссуд, процентов и резервов;

— копии первичных платежных документов, подтверждающие целевое назначение кредита (копии платежных поручений, счета-фактуры, договора с поставщиками и подрядчиками, отгрузочные документы, подтверждающие производство и отгрузку продукции покупателям, складские накладные и другие);

— переписка по ссуде (письма с уведомлением и квитанции, протоколы переговоров, телефонограммы и т.д.).

3. Кредитный работник готовит пакет кредитных документов:

— составляет кредитный договор на основе типовой формы с учетом конкретных условий его заключения (наименования, реквизитов заемщика; суммы кредита, процентов за его использование, срока исполнения, обеспечения и др.);

— составляет договор залога (банковской гарантии, поручительства) к кредитному договору на основе типовой формы с учетом конкретного содержания;

— составляет по типовой форме распоряжения о безакцептном списании средств со всех счетов заемщика по платежным требованиям.

4. Подготовленные кредитным работником документы согласовываются с Управлением по правовым вопросам.

5. Документы, одобренные и завизированные начальником Управления по правовым вопросам, передаются на согласование и оформление заемщику. В случае необходимости, в частности при регистрации предмета залога в соответствующих государственных структурах, юрист и кредитный работник непосредственно участвуют или контролируют оформление обеспечения кредита.

6. Возникающие разногласия подлежат урегулированию в процессе переговоров. Внесение изменений в текст документов осуществляется в вышеописанном порядке.

7. Подписанный заемщиком кредитный договор с приложенными к нему должным образом оформленными документами по обеспечению кредита (договора залога, заклада, гарантии) подписывается Председателем Правления и главным бухгалтером банка.

8. Подписанный и скрепленный печатями договор регистрируется в Управлении финансирования и кредитования и вместе с приложениями направляется в Управление делами для копирования. Оригиналы указанных документов передаются на хранение в Управление бухгалтерского учета и отчетности, одна копия направляется в Операционное управление, обслуживающее ссудный счет заемщика, другая — помещается в кредитное досье.

9. После заключения кредитного договора кредитный работник:

— проверяет наличие у заемщика нотариально заверенной банковской карточки, распоряжения о безакцептном списании средств со своих счетов с отметкой банка заемщика о принятии указанного распоряжения к исполнению;

— включает копии указанных документов в кредитное дело;

— оригиналы документов вместе со служебной запиской об открытии ссудного счета передает в Операционное управление.

Второй экземпляр служебной записки с отметкой операциониста об открытии ссудного счета с указанием его номера включается в кредитное дело;

— готовит для ОПЕРУ ордер-распоряжение о выдаче денежных средств.

10. В случае отсутствия в деле какого-либо из документов, упомянутых выше, кредитный инспектор ставит об этом в известность руководителя Управления финансирования и кредитования или его заместителя в письменной форме.

8. КРЕДИТНАЯ КЛАССИФИКАЦИЯ

Работники Управления финансирования и кредитования классифицируют ссуды, то есть присваивают группу риска каждой кредитной сделке (на дату первого использования) в соответствии с методикой и инструкциями Банка России.

Кредитные активы банка классифицируются по четырем группам риска, в зависимости от уровня кредитного риска и формализованных критериев, определенных в Инструкции ЦБ РФ № 62-а от 30.06.97 г. (с учетом изменений и дополнений).

Правильность отнесения к одной из четырех групп риска должна регулярно отслеживаться, пересматриваться кредитными работниками и своевременно доводиться до сведения руководства банка.

При увеличении, продлении или пересмотре условий кредитования пересматривается и отнесение кредита к конкретной категории риска. Отнесение кредита к более высокой категории риска возможно в том случае, если произошло ухудшение качества кредита.

Одной из основных форм работы в целях своевременного определения группы повышенного риска является организация деловых встреч руководства заемщика с работниками Управления финансирования и кредитования банка, в которых при необходимости могут принимать участие работники Управления по правовым вопросам.

Результаты переговоров оформляются протоколами или записью бесед, содержащими следующую информацию:

— присутствующие лица от заемщика и банка;

— краткое объяснение причин встречи;

— ход выполнения обязательств, зафиксированных в протоколах предыдущих встреч;

— согласованные и принятые решения о дальнейших действиях со стороны заемщика и банка;

— подписи присутствующих лиц от заемщика и банка (в случае оформления протокола).

По обоснованному заявлению заемщика возможны изменения отдельных условий кредитного договора, такие, как пролонгация срока, перенос на более отдаленную дату очередного процентного платежа или платежа в счет частичного погашения основного долга без изменения общего срока кредита, при этом считается обязательным изменение группы риска.

Решение об изменении условий кредитования принимается кредитной комиссией. Рассмотрение вопроса об изменении условий погашения ссудной задолженности осуществляется на основе анализа следующих документов:

— заявления заемщика;

— оценки обновленной деловой и финансовой информации;

— заключений Управления финансирования и кредитов и Управления по правовым вопросам;

— решений кредитной комиссии о выдаче или пролонгации кредита (при повторном обращении);

— протоколов рабочих встреч с заемщиком.

Пересмотр кредитных взаимоотношений, подпадающих под категорию групп 2, 3, 4 должен исходить из результатов действий, уже предпринятых банком для защиты своих интересов (предотвращения потерь) и планируемых действий банка в этом отношении.

9. ОРГАНИЗАЦИЯ РАБОТЫ ПО НАЧИСЛЕНИЮ И СПИСАНИЮ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ КРЕДИТОМ, ПОГАШЕНИЮ ОСНОВНОГО ДОЛГА

1. Данные по кредитным договорам заносятся кредитными работниками в электронную базу данных, которая ежедневно обновляется с учетом фактических проводок по счетам заемщиков.

2. Ежедневно кредитные работники контролируют состояние ссудного и расчетного счетов, осуществляют текущий контроль средств, поступающих на счета.

3. При предоставлении ссуды путем оплаты платежных документов клиента кредитный работник:

— осуществляет текущий контроль поступающих для оплаты платежных документов заемщика по суммам, срокам и целевому использованию кредитных средств;

— после проверки платежных документов заемщика визирует их и передает для контроля начальнику кредитного управления или заместителю Председателя Правления;

— передает все четыре экземпляра платежных документов в ОПЕРУ для проведения платежей; копию оплаченного платежного документа с отметкой операциониста о проведении платежа включает в кредитное дело.

4. Порядок начисления процентов регламентируется сложением ЦБ РФ № 39-П от 26.06.98 г. (с учетом дополнений и изменений) и приведен в Приложении 7.9 к настоящему Положению.

При начислении процентов за указанный в договоре период по предоставленным денежным средствам за базу берется число календарных дней в году (365 или 366).

Проценты по предоставленным кредитам начисляются работником Управления финансирования и кредитования по периодам, предусмотренным в кредитном договоре, но не реже одного раза в месяц и не позднее последнего рабочего дня каждого месяца, при этом в расчет принимается величина процентной ставки (процентах годовых) и фактическое количество дней в периоде.

Программным путем должно быть обеспечено ежедневное начисление процентов в разрезе каждого договора нарастающим итогом с даты последнего отражения начисленных процентов по лицевым счетам.

В случае, если дата начала периода начисления процентов и дата получения начисленных процентов приходятся на разные месяцы, то в последний рабочий день месяца осуществляется проводка на сумму начисленных процентов до отчетной даты.

Отнесение начисленных процентов на счет доходов банка производится на дату их фактического получения («кассовый метод»).

Работники соответствующих подразделений должны обеспечивать своевременность и полноту отражения в аналитическом учете сумм начисленных и полученных процентов.

Работа кредитного работника по подготовке к начислению и получению процентов за пользование кредитом по кредитным договорам производится, исходя из следующих положений:

— ежемесячно, не позднее 15-го числа текущего месяца, кредитный работник рассчитывает по всем кредитным договорам в его базе данных сумму начисляемых процентов за отчетный месяц в соответствии с условиями кредитных договоров.

— проверяет по кредитным договорам порядок начисления и списания процентов (ежемесячно, ежеквартально или др.) и определяет ожидаемый доход на 25 число текущего месяца по своему участку кредитных договоров;

— проверяет состояние расчетных счетов заемщиков (обслуживаемых в банке) с целью установления достаточности средств на расчетных счетах для списания начисленной суммы процентов по кредитным договорам;

— извещает заемщика по телефону и письменно о сроке и сумме погашения процентов за кредит, что фиксируется в кредитном деле (дата, должностное, лицо, содержание разговора, ответ заемщика и др.);

— в случае получения от заемщика информации о недостаточности собственных средств для погашения процентов за кредит и при наличии обеспечения по кредитному договору в виде гарантии или поручительства извещает об этом письменно и устно (по телефону) гаранта, что также фиксируется в кредитном деле;

— при получении от заемщика официального письма на имя Председателя Правления с просьбой об отсрочке погашения процентов кредитный инспектор пишет мотивированное заключение с рекомендацией по принятию решения по данному вопросу, передает его начальнику Управления финансирования и кредитования для решения вопроса в соответствии с принятой в банке практикой о предоставлении отсрочки иди отказе в просьбе заемщика, о чем извещает заемщика; включает указанные документы, телефонограммы и др. по данному вопросу в кредитное дело;

— в случае неудовлетворения просьбы заемщика об отсрочке погашения процентов до 21-го числа текущего месяца кредитный работник направляет в Операционное управление служебную записку об открытии данному заемщику счета просроченных процентов и отражении на нем суммы процентов, не погашенных в срок.

Счета просроченных процентов открываются в случае недостаточности средств на расчетном счете заемщика для погашения начисленных процентов, а также предоставлении заемщику отсрочки погашения процентов на некоторый срок.

Второй экземпляр служебной записки с отметкой операциониста включается в кредитное дело.

5. Списание начисленных процентов осуществляется по платежным требованиям банка или по платежным поручениям заемщика.

В первом случае от Управления финансирования и кредитования в ОПЕРУ направляется служебная записка с расчетом задолженности, на основании которой в ОПЕРУ оформляются платежные требования. Подписанные руководителем и главным бухгалтером банка требования направляются в банк заемщика.

Во втором случае кредитный работник отслеживает поступление процентов на счета ОПЕРУ (филиалов).

6. При обнаружении ошибок в начислении или списании процентов кредитный инспектор пишет служебную записку в Операционное управление о необходимости проведения соответствующих исправительных проводок, где указывает причину ошибки, виновное лицо. Служебная записка, подписанная кредитным инспектором, начальником Управления финансирования и кредитования и главным бухгалтером передается на исполнение в ОПЕРУ.

Погашение (возврат) задолженности по кредиту и уплата процентов юридическим лицом осуществляется в следующем порядке:

— путем списания средств с расчетного (текущего) счета заемщика на основании его платежного поручения;

— путем безакцептного списания средств на основании платежного требования, подготовленного кредитным работником и подписанного руководителем банка и главным бухгалтером. К платежному требованию должен быть приложен расчет начисленных процентов и распоряжение о безакцептном списании.

Погашение (возврат) задолженности по кредиту неуплата процентов физическим лицом осуществляется в следующем порядке путем:

— перечисления средств со счетов клиента-заемщика физического лица на основании его письменного распоряжения;

— перевода денежных средств физическим лицом через органы связи или другие кредитные организации;

— взноса наличных денег в кассу банка на основании приходного кассового ордера;

— удержания из сумм, причитающихся на оплату труда клиентам-заемщикам, являющихся работниками банка на основании заявления-обязательства (кредитного договора).

Если погашение задолженности производится с текущего валютного счета, то составляется ордер-распоряжение на конвертацию валюты, при этом сотрудник ОПЕРУ проставляет на ордере-распоряжении отметку «Сальдо счета позволяет».

Возврат основного долга и уплата процентов производится в соответствии с графиком платежей (Приложение 7.6) или заявлением-обязательством физического лица (Приложения 7.4, 7.5).

Если в погашение задолженности на корреспондентский счет поступили средства в валюте, отличной от валюты кредитного договора, то сотрудник Управления корреспондентских отношений и валютных операций на основании заявки клиента и ордера-распоряжения, подписанного кредитным работником с визой начальника Управления финансирования и кредитования, производит конверсию и зачисление средств в погашение ссудной задолженности в валюте кредита, указанной в договоре.

Если в рамках заключенного кредитного договора (кредитной линии), погашение является окончательным (по основному долгу и процентам), то кредитным работником, ответственным за данную сделку также готовится ордер-распоряжение о закрытии остатков по соответствующим внебалансовым счетам.

Проценты в окончательный расчет уплачиваются заемщиком не позднее установленной даты погашения последней суммы основного долга по данному кредитному договору.

В случае невозможности возврата кредита банком производится обращение взыскания и реализации заложенного имущества для покрытия убытков банка в порядке и на условиях, определяемых законодательством РФ.

Если вносимая заемщиком сумма недостаточна для погашения неустойки (штрафа, пени), начисленных процентов по кредиту и основного долга, то в первую очередь погашается неустойка (штраф, пеня) и проценты за пользование кредитом, а оставшаяся сумма направляется в погашение основного долга, независимо от назначения платежа, указанного в платежном поручении заемщика.

При возникновении у заемщика просроченной задолженности Управление финансирования и кредитования обязано вместе с Правовым Управлением:

— прекратить выдачу новых ссуд заемщику;

— приступить к взысканию задолженности по кредиту путем выставления претензии заемщику на сумму основного долга, процентов за пользование кредитом и неустойки в течение 10-дневного срока с момента образования просроченной задолженности, а в случае непринятия заемщиком в 10-дневный срок (после предъявления претензии) мер к погашению — через обращение в арбитражный суд;

— обеспечить реализацию принятого залога, выручку от реализации использовать на погашение задолженности в порядке, установленном законодательством РФ;

— предъявить к взысканию остаток задолженности по кредиту гаранту, поручителю.

Банк может предоставить отсрочку погашения кредита. Для рассмотрения вопроса об отсрочке погашения заемщик не позже чем за 15 дней до срока погашения кредита должен представить банку мотивированное заявление.

Решение об отсрочке погашения кредита принимается кредитной комиссией в порядке, определенном для выдачи кредита, и оформляется дополнительным соглашением к кредитному договору с соответствующим переоформлением гарантий и поручительств.

10. КОНТРОЛЬ ЗА ИСПОЛНЕНИЕМ КРЕДИТНЫХ ДОГОВОРОВ

1. Для контроля финансового состояния заемщиков, целевого использования кредита и его обеспечения по всем кредитным договорам в Управлении финансирования и кредитования составляется и утверждается начальником Управления график проведения соответствующих проверок. Частота проведения проверок и их цели конкретизируются в графике с учетом особенностей исполнения кредитных договоров.

2. Для проверки финансового состояния и целевого использования заемщиком кредитных средств организуется посещение предприятия-заемщика, дата и время посещения предварительно согласовываются с заемщиком. При определении даты проверки учитываются ориентировочные сроки поступления товара, указанные в контракте.

Проверка осуществляется комиссией из двух сотрудников Управления финансирования и кредитования.

3. Основная цель проверки — контроль состояния предмета залога и целевого использования кредита.

4. Проверка состояния предмета залога проводится непосредственно по месту его хранения (нахождения). При этом проводится визуальный осмотр предмета залога по фактическому наличию, размеру, состоянию и условиям хранения; проверка документов, относящихся к предмету залога (о праве собственности, его эксплуатации и др.). По итогам проверки составляется акт. Если предмет залога поврежден или утрачен, в акте должно быть отражено обязательство заемщика восстановить предмет залога.

5. Контроль целевого использования кредита осуществляется по документам первичного учета и данным бухгалтерской отчетности.

При переводе ссуды на расчетный счет заемщика для оплаты его платежных поручений обязательно должно обеспечиваться предварительное визирование платежных документов кредитным инспектором. При этом в платежных поручениях заемщика кредитный работник должен обратить внимание на следующие реквизиты:

сумма платежа;

дата перечисления;

наименование организации получателя;

назначение платежа (наименование товара и номер договора).

В случае изменения заемщиком реквизитов в ранее заключенных договорах (контрактах) кредитный инспектор перед оплатой платежных документов должен потребовать пре

| № п/п | Наименование операций | Дебет | Кредит |

| 1 | Оплата счета продавца за товар «А» — предоплата | Счет 60 «Расчеты с поставщиками» | Счет 51 Расчетный счет |

| 2 | По Акту приема товар «А» принят на склад | Счет 10 (или счет 41) «Запасы» или «Товар» | Счет 60 «Расчеты с поставщиками» |

| 3 | Товар «А» поступил на переработку в производство | Счет 20 «Основное производство» | Счет 10 |

| 4 | Оприходована готовая продукция (на основе материала «А») по себестоимости на складе готовой продукции | Счет 40 (счет 41) «Готовая продукция» (товары) | Счет 20 |

| 5 . | По товарно-транспортной накладной товар отгружен по себестоимости со склада | Счет 46 «Реализация» | Счет 40 (счет 41) «Готовая продукция» (Товары) |

| 6 | Выписано и дано в банк платежное поручение:

— по договорной цене; | Здесь рассчитывается прибыль | |

| 7 | Поступило на расчетный счет от покупателя за готовую продукцию | Счет 51 «Расчетный Счет 62 «Расчеты с покупа-счет» телями» | |

доставить новые договора и расчет окупаемости кредитных средств. Изменение предмета и условий хозяйственной операции (сделки) согласовывается со службой экспертизы.

В особых случаях, при изменении реквизитов договоров, кредитный инспектор может поставить вопрос о проверке платежеспособности указанного в новых договорах покупателя.

При проверке целевого использования кредита необходимо провести проверку поступления к заемщику товаров, указанных в кредитных договорах, в пределах оплаченных сумм.

Проверка начинается с посещения складских помещений, где хранится товар, приобретенный заемщиком. В присутствии ответственного лица (кладовщика или другого ответственного лица) производится подсчет наличного товара, результаты которого закрепляются в двухстороннем акте. При этом необходимо проверить:

— карточки прихода и расхода товаров;

— журнал складского учета;

— товарно-транспортные накладные (2-й экземпляр).

Убедившись в наличии на складе заемщика приобретенного на ссудные средства товара (по количеству, номенклатуре и качеству) с учетом его движения, комиссия должна удостовериться в том, что полученный товар надлежащим образом принят на баланс и готов к реализации.

Наличие товаров на складе для торговых организаций отражается по счету 10 «Производственные запасы», для производственных организаций — по счету 40 «Готовая продукция» и счету 41 «Товары». Движение товаров отслеживается по счету 46 «Реализация». Конкретная номенклатура и ее движение могут уточняться на основе следующих документов:

счет (счет-справка);

платежные поручения (требования-поручения), хранящиеся в деле «Банк»; акт приемки-передачи на баланс предприятия основных средств; журнал учета операций: главная книга, баланс.

В случае, когда товар от продавца не поступает непосредственно к заемщику на склады, а идет транзитом к покупателю, следует проверить только бухгалтерские документы. При этом все виды платежей и документы, за исключением складских, должны присутствовать в полном объеме. Так, например, по классической схеме приобретение, переработка и реализация по плану счетов на предприятии выглядят следующим образом:

При транзитном движении груза, минуя заемщика, бухгалтерские проводки идут только по пп. 1 и 7.

Реализация товара подтверждается следующими документами: — счет-справка, выписанная заемщиком;

— платежные поручения покупателя (при безналичных расчетах);

— приходный ордер (при расчетах наличными);

— товарно-транспортные накладные на отгрузку готовой продукции.

По результатам проверки комиссия пишет докладную записку, где излагаются результаты ревизии, а также дает рекомендации по дальнейшей работе с заемщиком.

11. ОРГАНИЗАЦИЯ РАБОТЫ С КРЕДИТНЫМ ДЕЛОМ ПО ОКОНЧАНИИ СРОКА КРЕДИТНОГО ДОГОВОРА

1. За 5-7 дней до окончания срока кредитного договора кредитный инспектор направляет заемщику письменное извещение и сообщает устно (по телефону) об истечении срока договора и сумме непогашенной задолженности, что фиксируется в кредитном деле.

2. При погашении заемщиком в срок всей задолженности по кредитному договору, включая ссуду, срочные и просроченные (повышенные) проценты за пользование кредитом, кредитный работник:

— проверяет состояние счетов ссудного, просроченной ссуды, просроченных процентов;

— включает выписку из указанных счетов в кредитное дело и прикладывает полный расчет задолженности по кредитному договору в течение всего срока кредитного договора (рекомендуемая форма расчетной таблицы приведена в Приложении 3);

— составляет опись кредитного дела и передает его в установленном порядке по акту в архив банка.

3. При получении официального письма от заемщика с просьбой о пролонгации кредитного договора кредитный инспектор:

— по поручению начальника Кредитного управления готовит мотивированное заключение о целесообразности или нецелесообразности пролонгации;

— передает его начальнику Кредитного управления для согласования с руководителем банка; в случае положительного решения вопрос выносится на кредитную комиссию в вышеописанном порядке.

При принятии принципиального положительного решения кредитной комиссией о пролонгации кредитного договора составляется дополнительное соглашение к кредитному договору. Порядок оформления соглашения аналогичен изложенному в пп. 7.3 — 7.8: Все документы (переписка, телефонограммы, выписка из протокола кредитной комиссии) включаются в кредитное досье заемщика.

4. При нёпогашении в срок ссудной задолженности по кредитному договору кредитный инспектор:

— готовит и направляет в Операционное управление служебную записку об открытии счета просроченной ссуды и переносе задолженности по кредиту на этот счет;

— передает первый экземпляр подписанной начальником Кредитного управления служебной записки на открытие заемщику счета просроченной ссуды в Операционное управление, а второй экземпляр с отметкой операциониста о номере открытого счета включает в кредитное дело;

— совместно с Управлением по правовым вопросам составляет претензию к заемщику по неуплате в срок задолженности по кредитному договору. Обязательным приложением к претензии является расчет задолженности по кредитному договору, в котором учитываются все погашения и изменения в условиях кредитного договора с даты начала договора до текущей контрольной даты;

— - передает претензию начальнику Управления финансирования и кредитования на подпись Председателю Правления, банка (заместителю Председателя Правления);

— передает первый экземпляр претензии с приложением копии кредитного договора и расчета задолженности в Управление делами для отправки по почте (заказным письмом с уведомлением) заемщику по его юридическому адресу (одна копия претензии остается в Управлении делами, другая — вместе с квитанцией и уведомлением о получении заемщиком заказного письма — включается в кредитное дело);

— при получении от заемщика в течение срока, установленного в письме (одного месяца, если срок не указан), официального ответа подготавливает мотивированное заключение по вопросу урегулирования отношений банка и заемщика;

— передает его начальнику Управления финансирования и кредитования для согласования с руководителем банка и вынесения окончательного решения по данному вопросу (пролонгация кредитного договора, подготовка искового заявления в арбитражный суд, др.);

— кредитный работник извещает заемщика о решении по данному вопросу; включает указанные документы, телефонограммы и др. по данному вопросу в кредитное дело.

5. При неполучении банком от заемщика в течение месяца с даты вручения ему претензии, либо при получении ответа, неудовлетворяющего банк (по решению руководства), кредитный работник по служебной записке передает кредитное дело в юридический отдел для подготовки искового заявления в арбитражный суд, предварительно приложив результаты расчетов задолженности по кредитному договору.

12. ПОДГОТОВКА МАТЕРИАЛОВ КРЕДИТНОГО ДЕЛА К АРБИТРАЖНОМУ СУДУ

1. При подготовке искового заявления к арбитражному суду кредитный инспектор:

— по служебной записке от юридического отдела и по поручению начальника Управления финансирования и кредитования подготавливает все оригиналы документов, подтверждающих факты выдачи кредита заемщику и частичного погашения им задолженности по данному кредитному договору;

— выполняет расчеты задолженности по кредитному договору по состоянию на текущую контрольную дату.

2. Расчеты задолженности по кредитному договору выполняются с обоснованием пунктов кредитного договора, согласно которым произведено начисление процентов, в том числе в повышенном размере (на просроченную задолженность). Все цифры, подтверждающие факты частичного погашения заемщиком задолженности (списание оплаченных процентов за пользование кредитом в доход банка), расчеты приводятся на дату произведения платежа с указанием наименования и номеров платежных документов. К расчету задолженности по кредитному договору прикладывается пояснительная записка с подробным описанием методики расчета задолженности и обоснованием всех фактических и расчетных значений.

3. Расчет задолженности по кредитному договору рекомендуется выполнять по определенной форме.

4. При принятии Арбитражным судом к производству дела о взыскании задолженности по кредитному договору по иску банка юридический отдел извещает об этом Управление финансирования и кредитования. Копия Определения арбитражного суда по данному вопросу включается кредитным работником в кредитное дело.

5. При подготовке к заседанию арбитражного суда кредитный работник совместно с сотрудником Управления по правовым вопросам (ответственного за ведение данного дела) проверяет обоснованность исковых требований банка по данному кредитному договору на основе анализа расчета задолженности в соответствии с условиями кредитного договора и действующим законодательством РФ. При необходимости в расчет вносятся соответствующие изменения.

6. В доарбитражной подготовке к судебному разбирательству может быть изменен предмет иска и/или размер исковых требований. Это влечет за собой корректировку выполненного расчета в соответствии с ходатайством банка об изменении иска в той или иной его части.

7. Кредитный работник вместе с начальником Управления финансирования и кредитования и сотрудником Правового управления банка присутствует на заседании арби-тражною суда, где при возникновении у суда неясных вопросов в части расчета задолженности (размера, исковых требований) дает суду необходимые пояснения. Отчет кредитного работника о заседании арбитражного суда с визой начальника Управления финансирования и кредитования подшивается в кредитное дело.

8. При получении банком решения арбитражного суда в зависимости от его содержания (положительного или отрицательного) дальнейшая работа по данному кредитному договору ведется Управлением финансирования и кредитования или Управлением по правовым вопросам. Копия решения включается в кредитное дело.

9. При положительном решении арбитражного суда и вступлении его в законную силу кредитный работник:

— подготавливает требуемые документы для взыскания задолженности по кредитному договору в установленной в решении арбитражного суда и исполнительном листе сумме (инкассовые поручения, сопроводительные письма и др.);

— передает подготовительные документы начальнику Управления финансирования и кредитования для контроля и визирования у руководства банка (Председателя Правления или его заместителя в зависимости от требуемых полномочий, главного бухгалтера банка);

— при получении указанных документов с визой руководства отправляет их в установленном порядке соответственно в банк плательщика (заемщика или гаранта) или в организации, оформляющие реализацию предмета залога (заклада) в погашение требуемой суммы в соответствии с постановлением суда. Включает копии документов в кредитное дело;

— контролирует исполнение приказа арбитражного суда вплоть до взыскания полной суммы;

— включает все документы (копии отправленных писем и т.п.), телефонограммы и др. по данному вопросу в кредитное дело;

— после полного погашения задолженности по кредитному договору передает кредитное дело в архив банка.

13. БУХГАЛТЕРСКИЙ УЧЕТ КРЕДИТНЫХ ОПЕРАЦИЙ

Бухгалтерский учет операций по предоставлению денежных средств и их возврату (погашению), начислению и получению процентов по размещенным денежным средствам осуществляется в соответствии с требованиями законодательных актов РФ, нормативных документов ЦБ РФ, учетной политики банка.

Типовые бухгалтерские проводки по данным операциям приведены в Приложении 9 к настоящему Положению.

Бухгалтерские проводки по операциям кредитования осуществляет ОПЕРУ на основании оформленных в установленном порядке распоряжений Управления финансирования и кредитования.

Для оперативной подготовки материалов, характеризующих состояние кредитного портфеля, а также расчета экономических нормативов, установленных инструкцией Центрального банка РФ № 1, в учетных регистрах кроме символа балансового счета и номера лицевого счета каждого заемщика предусматриваются позиции для отражения следующих признаков:

— кредиты со сроком погашения свыше 30 дней;

— кредиты, выданные одному заемщику или группе связанных заемщиков;

— крупный кредит;

— группы риска.

14. ТРЕБОВАНИЯ К КРЕДИТНОМУ РАБОТНИКУ ПО ВЕДЕНИЮ КРЕДИТНОГО ДЕЛА

Кредитный работник обязан:

— хранить папку с документами кредитного дела в специально отведенном шкафу;

— не оставлять папку кредитного дела (документы) на рабочем столе во время своего отсутствия;

— не отдавать документы кредитного дела в руки заемщику;

— отдавать папку (документы) кредитного дела другому подразделению (сотруднику) банка только по распоряжению начальника Управления финансирования и кредитования по служебной записке;

— не сообщать заемщику предварительных решений по его делу;

— включать в кредитное дело все факты общения с заемщиком (телефонные разговоры, переписку, отчеты о выезде к заемщику и т.п.), а также все расчеты и др. материалы, касающиеся исполнения данного кредитного договора;

— не разглашать сведения, представляющие собой коммерческую тайну.

15. ПОРЯДОК ХРАНЕНИЯ ДОКУМЕНТОВ

Первый экземпляр кредитного договора хранится в Управлении бухгалтерского учета и отчетности. Договор залога, гарантийные обязательства, поручительства, ценные бумаги, драгоценные металлы и другие ценности, принятые в залог, хранятся в кассовом хранилище банка.

Копии кредитного договора, договора залога, гарантийных обязательств и другие документы подшиваются в досье каждого заемщика и хранятся в Управлении финансирования и кредитования.

При полном погашении кредита на кредитном досье производится надпись «Кредит возвращен полностью с процентами», которая заверяется подписями руководителя Управления финансирования и кредитования и главного бухгалтера банка.

Кредитные досье по погашенным кредитам хранятся в Управлении финансирования и кредитования до конца отчетного года, по истечении которого передаются в архив банка.

16. ПЕРЕЧЕНЬ ЗАКОНОДАТЕЛЬНЫХ И НОРМАТИВНЫХ ДОКУМЕНТОВ

1. Гражданский кодекс Российской Федерации (Главы 42,45,46) от 30.11.94 г.

2. О введении на территории Москвы единой системы государственной регистрации залога и единого реестра договоров залога /Постановление Правительства Москвы от 02.09.94 № 88.

3. Закон «Об ипотеке» № 102-ФЗ от 16.07.98 г.

4. Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ, № 61 (утв. Приказом ЦБ РФ от 18.06.97 г. № 02-263).

5. Положение о безналичных расчетах в РФ// Письмо ЦБ РФ от 09.07.92 г. № 14.

6. Учетная политика банка.

7. Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)-ЦБ РФ № 54-П от 31.08.98 г.

8. Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением операций по счетам бухгалтерского учета — ЦБ РФ № 39-П от 26.06.98 г.

9. Инструкция о порядке формирования и использования резерва на возможные потери по ссудам — ЦБ РФ № 62а от 30.06.97 г. с дополнениями и изменениями (в ред. Указаний ЦБ РФ от 12.05.98 г. № 226-У, от 24.07.94 г.; № 299-У, от 28.12.98 г. № 461-У, от 05.03.99 г. № 507-У, от 13.07.99 г. № 605-У. от 02.08.99 г.№ 619-У).

10. Письмо ЦБ РФ от 24.03.99 г. № 104-Т.

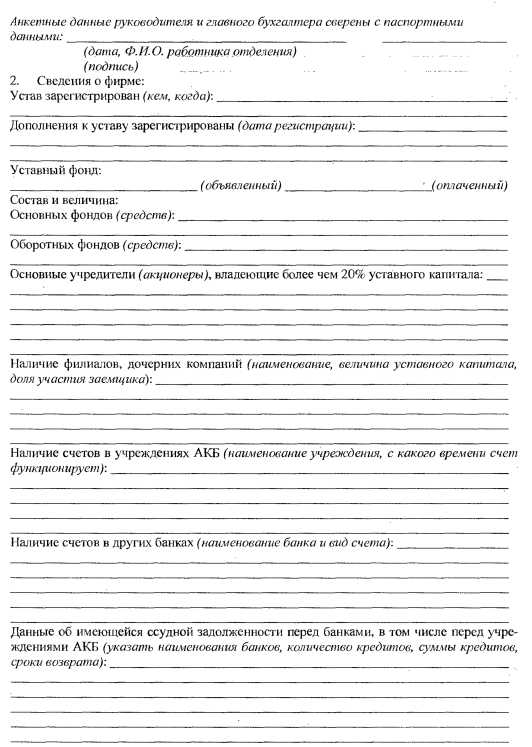

Приложение 7.2 Документы, предоставляемые заемщиком:

I. Заявка на выдачу кредита (в установленной форме),

П. Документы, подтверждающие правоспособность заемщика (для заемщиков — клиентов банка допускается снятие ксерокопий документов, находящихся в юридическом деле клиента):

— нотариально удостоверенная копия Устава (Положения), зарегистрированного в установленном законодательством порядке;

— нотариально удостоверенная копия учредительного договора (если законодательством предусмотрено его составление);

— карточка с образцами подписей распорядителей счета с оттиском печати, заверенная нотариально;

— свидетельство о регистрации или нотариально удостоверенная копия;

— разрешение на занятие предпринимательской деятельностью с указанием срока функционирования (для предпринимателей, осуществляющих свою деятельность без образования юридического лица);

— разрешение на занятие отдельными видами деятельности (лицензия).

III. Свидетельство о постановке на учет в ГНИ, справки из пенсионного фонда, фонда занятости и фонда социального страхования, подтверждающие регистрацию в качестве плательщиков взносов.

IV. Финансовые документы:

— годовой отчет за последний финансовый год, составленный в соответствии с требованиями Минфина России, с отметкой ГНИ о принятии, включающий:

бухгалтерский баланс;

отчет о прибылях и убытках — форма № 2;

пояснение к бухгалтерскому балансу и отчету о прибылях и убытках — формы № 3, 4,5, пояснительную записку;

итоговая часть аудиторского заключения по результатам обязательного по законодательству РФ аудита годовой бухгалтерской отчетности за последний финансовый год;

— те же документы, кроме форм № 3,4, 5 за последний квартал и последний отчетный месяц;

— суммы остатков на забалансовых счетах по полученным и выданным обеспечениям на отчетные даты за последние месяц и квартал, а также на дату подачи заявления;

— расшифровки кредиторской и дебиторской задолженности к представленным балансам с указанием кредиторов и должников и даты возникновения задолженности;

— расшифровки задолженности по кредитам банков к представленным балансам и на дату подачи заявления с указанием кредиторов, суммы задолженности, даты получения кредита. Даты погашения процентной ставки, периодичности погашения, суммы просроченных процентов;

— расшифровки прочих оборотных активов к представленным балансам, кроме годового, в разрезе балансовых счетов;

— справки банков об остатках на расчетных (текущих) валютных счетах заемщиках и наличии претензий к счетам;

V. Документы по технико-экономическому обоснованию:

— смета доходов и расходов на текущий год (на период пользования кредитом, если этот период менее года) с поквартальной разбивкой, включая расходы по погашению кредита;

— технико-экономическое обоснование возврата кредита (ТЭО), отражающее экономическую эффективность и окупаемость затрат в течение периода, на который испрашивается кредит. В ТЭО должны быть отражены:

1) характеристика производственной и экономической деятельности заемщика;

2) анализ рынков сбыта продукции (динамика спроса и цен на продукцию, сведения об основных конкурентах);

3) анализ зависимости производственного процесса от поставщиков сырья, материалов, комплектующих изделий, наличие долгосрочных договоров с ними;

4) цель, на которую испрашивается кредит;

5) технология сделки;

6) сроки проведения сделки;

7) предполагаемые сроки и сумма выпуска или приобретения продукции с приведением расценок за единицу продукции;