Расчеты по аккредитиву

Аккредитив — это форма проведения безналичных расчетов, при которой банк, действуя по поручению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется произвести платежи получателю денежных средств. Банк, выставивший аккредитив, т.е. банк плательщика, именуется банком-эмитентом. Если расчеты по аккредитиву осуществляет банк, обслуживающий получателя денежных средств, то он называется исполняющим банком. Аккредитив является самой сложной и дорогой для клиента формой безналичных расчетов. Поэтому расчеты ими в нашей стране производятся крайне редко и используются чаще всего при осуществлении внешнеэкономической деятельности.

В соответствии с российским законодательством могут открываться следующие виды аккредитивов:

— покрытые (депонированные) или непокрытые (гарантированные);

— отзывные или безотзывные.

Покрытым (депонированным) аккредитивом считается аккредитив, при открытии которого банк-эмитент перечисляет сумму аккредитива (со счета плательщика или в виде предоставленного ему кредита) в распоряжение банка — получателя денежных средств (исполняющего банка), который и должен проводить расчеты в соответствии с условиями аккредитива.

Непокрытый (гарантированный) аккредитив представляет собой аккредитив, при котором исполняющему банку предоставляется право списать сумму аккредитива с открытого у него корреспондентского счета банка-эмитента.

Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного уведомления и согласия получателя денежных средств. Если в аккредитиве не указано, к какому виду он относится, то он является отзывным. Исполняющий банк обязан осуществлять платежи и иные операции по отзывному аккредитиву, если к моменту их совершения им не было получено уведомление об изменении условий аккредитива или о его аннулировании.

Безотзывный аккредитив не может быть изменен или аннулирован без согласия получателя денежных средств по нему.

Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем денежных средств, в котором также оговаривается следующее:

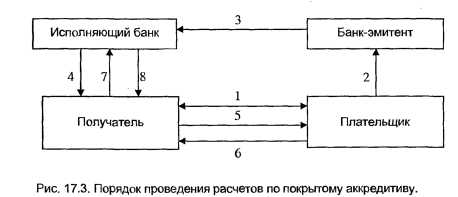

1. Плательщик и получатель денежных средств заключают между собой договор (купли-продажи или оказания услуг), расчеты по которому предусматриваются в форме аккредитива.

2. Плательщик предоставляет в обслуживающий его банк (банк-эмитент) заявление об открытии аккредитива, на основании которого банк-эмитент списывает денежные средства, составляющие сумму аккредитива, со счета плательщика.

3. Банк-эмитент передает исполняющему банку экземпляр заявления об открытии аккредитива и переводит ему сумму аккредитива.

4. Исполняющий банк извещает получателя денежных средств об открытии аккредитива в его пользу.

— наименование банка-эмитента;

— вид аккредитива и способ его исполнения;

— способ извещения получателя денежных средств об открытии аккредитива;

— условия раскрытия аккредитива, т.е. полный перечень и точная характеристика документов, предоставляемых получателем для получения денежных средств по аккредитиву;

— сроки предоставления вышеуказанных документов.

Для открытия аккредитива плательщик предоставляет в обслуживающий его банк (банк-эмитент) заявление по строго установленной форме, в котором, помимо условий, определенных плательщиком и получателем в заключенном между ними договоре, указывается следующая информация:

— номер договора между плательщиком и получателем;

— наименование получателя денежных средств;

— наименование исполняющего банка;

— обязательства получателя денежных средств, которые подлежат оплате с помощью аккредитива при их исполнении.

Условиями аккредитива может быть предусмотрен акцепт плательщика. В этом случае исполняющий банк, помимо проверки соответствия предоставленных получателем документов условиям раскрытия аккредитива, для осуществления платежа по аккредитиву должен получить согласие плательщика на его проведение.

Если в течение срока действия аккредитива он не был исполнен, то такой аккредитив закрывается и его сумма возвращается на счет плательщика.

Порядок осуществления расчетов по аккредитиву представлен на рис. 17.3 (на примере покрытого (депонированного) аккредитива, не требующего акцепта плательщика).

5. Получатель исполняет свои обязательства перед плательщиком по договору, указанному в пункте 1, т.е. осуществляет поставку товаров или иных ценностей или оказывает услуги.

6. Плательщик передает получателю документы, указанные в условиях раскрытия аккредитива.

7. Получатель передает эти документы в исполняющий банк, который проверяет их полноту и правильность оформления.

8. При соответствии представленных документов условиям раскрытия аккредитива, исполняющий банк зачисляет сумму аккредитива на счет получателя.

Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, то банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком. Как правило, плательщик платит банку-эмитенту определенную комиссию, которая, помимо компенсации вышеперечисленных расходов, включает в себя определенную прибыль банка-эмитента и исполняющего банка за проведение расчетов по аккредитиву.

Все права защищены © 2007-2024. . «Банковское дело»