Лизинг

Кроме налоговых льгот, предусматривается проведение амортизации по лизинговому имуществу. Так, в целях создания финансовых условий для внедрения в производство научно-технических достижений, обновления и развития машин, оборудования, транспортных средств можно применять метод ускоренной амортизации, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения в размере не выше 2. Для малых предприятий установлены дополнительные льготы по амортизации, которые позволяют наряду с ускоренной амортизацией списывать до 50% первоначальной стоимости основных фондов со сроком службы более трех лет в первый год эксплуатации.

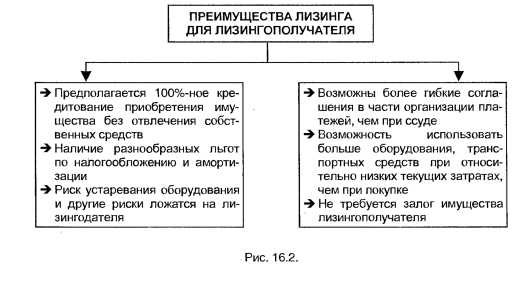

Динамика развития лизинговых операций определяется также и тем, насколько они привлекательны для его участников.

С точки зрения лизингополучателя, такие операции имеют ряд преимуществ по сравнению с долгосрочной банковской ссудой (см. рис. 16.2).