Управление кредитным риском (Методические указания)

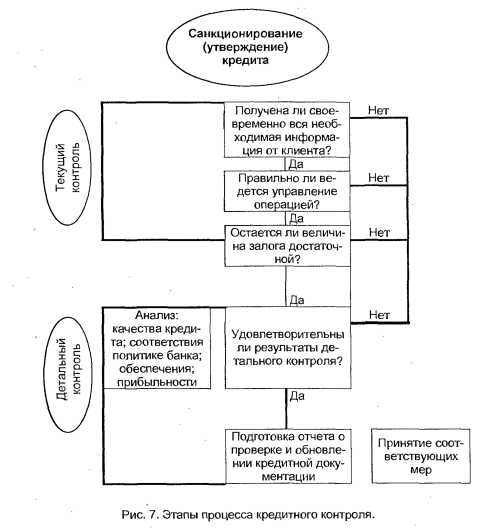

Формирование резервов на возможные потери по ссудам. В ходе процедур контроля, описанных выше, собирается информация о кредитах как на индивидуальном уровне, так и на уровне всего кредитного портфеля и выявляются случаи неудовлетворительного погашения кредитов.

Неудовлетворительный ход погашения кредитов указывает на то, что банк, очевидно, не сможет получить все первоначально ожидаемые денежные поступления от операции. Таким образом, сумма кредита должна быть частично снижена до разумного размера, который будет в конце концов возмещен. Такие процедуры списания представляют собой резерв, созданный под выданный кредит.

Резервы можно подразделить на три категории:

1. Специальные резервы. Они представляют собой суммы, резервируемые по отдельным кредитам. До того, как происходит списание, кредит нередко переводится в категорию «не приносящих доход», где причитающиеся по данному кредиту проценты не признаются доходом в банковской отчетности. Позже, в случае ухудшения перспектив, потребуется действительное списание.

1 - 2 - 3 - 4 - 5 - 6 - 7 - 8 - 9 - 10 - 11 - 12 - 13 - 14 - 15 - 16 - 17 - 18 - 19 - 20 - 21 - 22 - 23 - 24 - 25 - 26 - 27 - 28 - 29 - 30 - 31 - 32 - 33 - 34 - 35 - 36 - 37 - 38 - 39 - 40 - 41 - 42 - 43 - 44 - 45 - 46 - 47 - 48 - 49 - 50 - 51 - 52 - 53 - 54 - 55 - 56 - 57 - 58 - 59 - 60 - 61 - 62 - 63 - 64 - 65 - 66 - 67 - 68 - 69 - 70

1 - 2 - 3 - 4 - 5 - 6 - 7 - 8 - 9 - 10 - 11 - 12 - 13 - 14 - 15 - 16 - 17 - 18 - 19 - 20 - 21 - 22 - 23 - 24 - 25 - 26 - 27 - 28 - 29 - 30 - 31 - 32 - 33 - 34 - 35 - 36 - 37 - 38 - 39 - 40 - 41 - 42 - 43 - 44 - 45 - 46 - 47 - 48 - 49 - 50 - 51 - 52 - 53 - 54 - 55 - 56 - 57 - 58 - 59 - 60 - 61 - 62 - 63 - 64 - 65 - 66 - 67 - 68 - 69 - 70